“金九银十”旺季后,多数炼油产品刚需将逐渐转淡;加之个别炼厂或装置仍有检修计划,故主营集团11月生产计划环比缩减。而独立炼厂炼油效益尚可,且主要炼油产品柴油的刚需仍较好,故多守稳运行为主;加之个别炼厂重新开工,少数装置检修后恢复开工,多因素助力11月首周独立炼厂开工负荷小幅提升。11月14日当周,检修因素将主导市场,预计两炼油集团平均开工负荷较本周期或均下滑,且独立炼厂开工负荷有望超主营集团。

主营及独立炼厂开工负荷此消彼长周均负荷已旗鼓相当

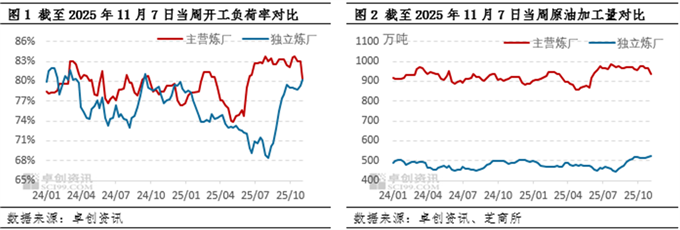

据卓创资讯(301299)监测数据显示,截至2025年11月7日当周,国内主营集团一次装置平均开工负荷为80.37%,较上一周期降低2.7个百分点,创下自6月20日当周以来的最低负荷。国内独立炼厂当周一次装置平均开工负荷为80.17%,较上一周期提高0.85个百分点,是自去年9月27日当周以来首次站上80%以上的高位。

从数据来看,截至11月7日当周,国内独立炼厂一次装置平均开工负荷与主营集团平均开工负荷仅相差0.2个百分点,可谓旗鼓相当。

排产计划及检修因素是拖累主营集团开工负荷下滑的主要因素

据卓创资讯监测数据显示,2025年11月7日当周,国内炼油产能未发生调整,炼油集团开工负荷的变化与产能无关。从数据来看,11月7日当周,主营集团一次原料加工量为934.36万吨,较上一周期降低31.4万吨;而独立炼厂一次装置原料加工量为523.69万吨,较上一周期提高5.6万吨。从数据来看,加工量的变化是一次装置平均开工负荷此消彼长的直接原因。

但从炼厂运行来看,影响本周期炼厂运行的主要因素,一方面来自炼厂11月新的排产计划,另一方面则是个别炼厂或炼厂部分装置的开停工计划。

排产计划方面,据卓创资讯了解,11月两大集团一次装置原油计划加工总量及日均原油加工量环比均下降。其中,两大集团计划加工量总量环比降低7.98%,日均加工量环比降低4.92%。当然,月内两大集团均有炼厂检修计划,但即使将因检修带来的加工量损失包含在内,月内两大集团加工总量及日均加工量环比仍呈现跌势,仅跌幅有所收窄。由此可见,主营集团11月份生产端环比呈现缩减态势,从更深层次来讲,生产计划的调减主要是基于“金九银十”传统淡旺季结束后,多数炼油产品刚需将逐渐转淡。而独立炼厂方面,近期炼厂理论炼油利润较为可观,多数炼厂11月第一周仍延续之前运行状态平稳组织生产。

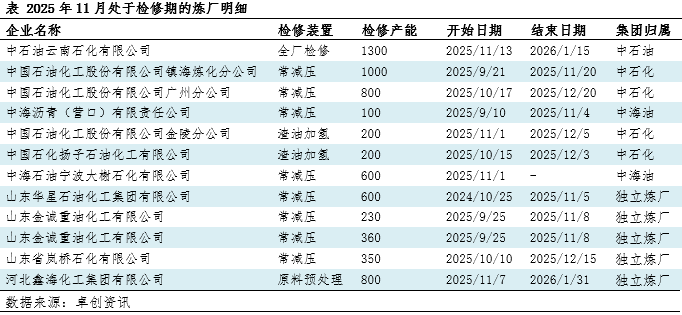

检修方面,主营集团中,除中海沥青(营口)100万吨/年常减压装置于周期后半段恢复开工外,金陵石化渣油加氢装置、宁波大榭常减压装置及洛阳石化焦化装置分别于周期上半段停工检修,对于一次装置平均开工负荷利空影响较重;而独立炼厂则相反,个别炼厂或装置有检修开停工变动,但整体影响偏利好。11月处于检修期的炼厂明细如下表。

据卓创资讯测算,由上表检修计划来看,11月份,主营集团因装置开停工带来的加工量损失为196万吨左右,而独立炼厂仅为69.5万吨左右。从检修损失量来看,检修因素对于本周期乃至11月主营集团生产端的利空影响均相对较为明显。

11月14日当周检修因素或拖累两大炼油阵营开工负荷双降

11月8-14日当周,预计多数炼厂将维持原开工负荷平稳运行,但部分炼厂或装置将依计划进入或结束检修,个别炼厂历经1年多停工后重新开工也将改善相应炼油集团生产状态。如上表所示,11月14日当周,中石油云南石化全厂将陆续停工检修,而宁波大榭包含一套常减压在内的部分装置也将陆续全停;独立炼厂方面,河北鑫海石化一套常减压装置将停工,虽然有华星石化、金诚石化等炼厂常减压装置开工或提负,但利好作用仍难抵利空影响。由此,预计下一周期,主营集团及独立炼厂集团生产端均将缩减中国股票配资网开户,开工负荷或均下滑,但从幅度来看,预计主营集团降幅或相对较大。据卓创资讯测算,11月14日当周,主营集团周均开工负荷或下降0.48个百分点至79.89%,独立炼厂周均开工负荷或降低0.27个百分点至79.9%。届时,独立炼厂一次装置平均开工负荷有望反超主营集团。

道正网配资提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯